新加坡的物价是一天比一天高,难怪有游客开玩笑说,只来一趟就“破产”了!

但红蚂蚁今天要谈的不是这种“破产”,而是法律上真正的身无分文、欠债累累。

律政部的最新数据显示:

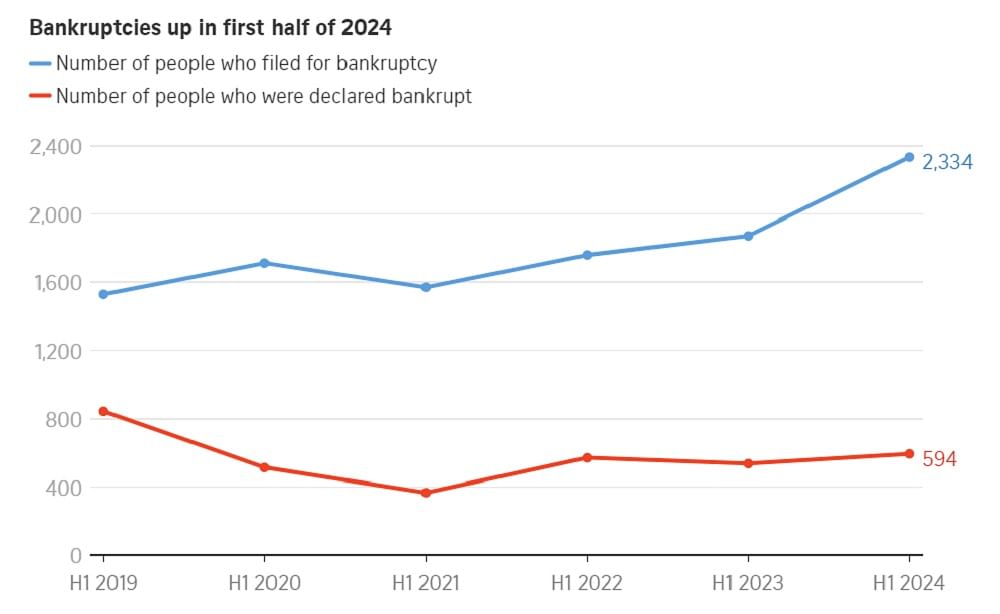

今年首六个月,新加坡有2334人申请破产,比去年同期高出25%。

最终宣告破产的则有594人,比去年增加11%。

按这样的增势来看,今年全年申请破产的人数预料将有4000多人,很可能超越去年的纪录。

去年全年有3986人申请破产,是18年来的最高纪录。

都是疫情惹的祸?

破产者通常会被贴上“拜金”或“人生失败者”等负面标签。

当一个人宣告破产后,他的信贷评级、房贷申请和就业前景都会受到显著影响。

例如,若一名破产者想用公积金普通户头的储蓄来买房,他在向公积金局申请前必须先寻求官方受托人(official assignee)的同意,因为他所有的资产都会由官方受托人管理。

最惨的是,破产者未经许可,不得擅自离开新加坡。

既然如此,为何还有那么多人选择申请破产呢?

新加坡社科大学法律系讲师Lance Ang告诉亚洲新闻台,这还得从冠病疫情说起。

他指出,随着经济从疫情中复苏,政府的许多财务援助措施也跟着终止。

少了这个“安全网”,许多中小企业面对经济放缓的累积效应,加上通胀和市场利率居高不下,导致生意陷入瓶颈无法持续。

与其让债务继续不断累积,一些业主宁可申请破产。

一旦申请获批,他们所有的债务和利息就会冻结,债主也不得采取任何法律行动。

不过,别以为所有债务从此就一笔勾销。破产者每月还是得向官方受托人偿还一笔指定欠款。

未还清现有贷款 又申请新的贷款

除了受疫情重创的企业业主,申请破产者也包括无法偿还贷款的年轻人。

新加坡融资服务平台ROSHI针对3000多名透过平台申请个人贷款者展开的调查发现:

58%在申请个人贷款时,已有未偿还的无抵押贷款在身。多数的拖欠数额介于1万至5万新元。

值得关注的是,这3000多名借贷者中,超过八成有全职工作,仅3%是无业人士。

从年龄层来看,25岁至39岁占了三分之二,40岁以上占19%,18岁至24岁占15%。

财务规划公司SingCapital执行总裁谢诏全接受《海峡时报》访问时举例,他的其中一名客户是从事金融业的30多岁男子,因做了错误的投资决定,在数年内欠下超过30万新元的信用卡债务,一度想申请破产。

“他想瞒着父母申请破产,以为这能解决所有问题。”

“我当时劝阻他,因为申请破产意味着他将失去金融业的工作和收入。我建议他寻求父母的帮助,虽然他父母的积蓄不多,但还拥有一套私人房产。”

最后,在他父母和谢诏全的协助下,这名男子获得一笔资产抵押贷款,在五年内非常有纪律地偿还了卡债。

首次破产者在三到七年内就能脱离穷籍

在新加坡,若无法偿还超过1万5000新元的债务,即可申请破产。

不过,为了减少破产者的人数,高庭会先评估申请者是否适合加入律政部推出的“债务偿还计划”(Debt Repayment Scheme)。

与其让欠债人沦为破产者,律政部会考虑允许负债总额不超过15万新元的欠债人,在接下来五年内分期还清贷款,但无须支付剩余欠款的利息。

不符合“债务偿还计划”条件的申请者,则会宣告破产。

从好的方面来看,破产确实可以防止进一步利滚利,但谢诏全提醒:

“破产应该是最后出路(last resort),不应将它视为摆脱债务的简单途径。”

他建议,在面对债务困境时,应先考虑寻求家人或朋友的帮助,或通过房地产抵押贷款和银行提供的债务整合计划来减少债务,而不是先考虑申请破产。

因为破产只能通过这四种方式解除:

由高庭宣告破产无效

由高庭宣告脱离穷籍

由官方受托人发出宣告破产无效证书

由官方受托人发出脱离穷籍证书

新加坡信贷辅导协会总经理陈慧敏解释,高庭在决定是否要解除破产前,会先把官方受托人和债权人的意见纳入考量,并考虑破产者的年龄、资产和收入能力。

在扣除破产者的个人和家庭基本生活开销后,官方受托人和债权人将计算他每月应偿还的数额,制定一个“还债目标”。

律政部数据显示,首次破产者若达到“还债目标”,一般在三到七年内就能脱离穷籍。非首次破产者则需要五到九年。

陈慧敏直言,解除破产后最大的挑战,就是如何重建良好的信用。

她提出的几项理财建议,不仅适用于脱离穷籍的破产者,蚁粉也可参考看看:

消费时量入为出,花钱之前先确保有足够现金买单;

别仗着有信用卡和分期付款计划,就过度消费;

如果没信心偿还,就别申请新的贷款;

准时付清每月账单,尤其是信用卡账单(信用卡债的年利率可高达30%);

用来偿还房贷、车贷和信用卡债的数额,不应超过每月薪水的四成。