新加坡的生活成本比马来西亚低?真的假的?

在文章开始前,先厘清一下概念har……这里指的,并不是所谓的赚新元花马币,

而是在新加坡工作赚钱并在新加坡生活的成本,会比在马国工作赚钱和生活来得低。

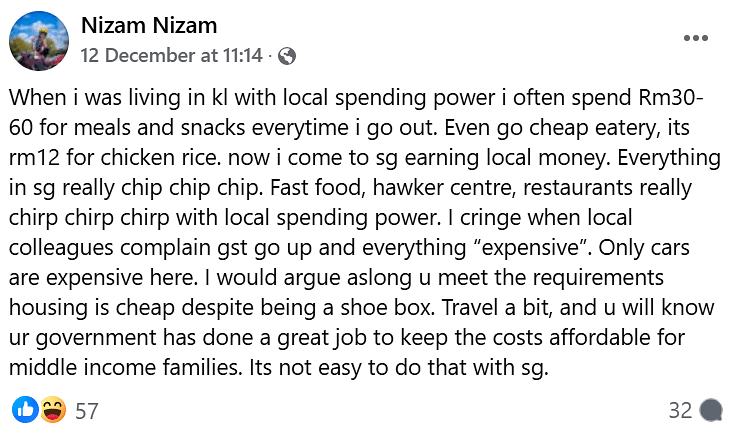

一位疑似在新加坡工作和居住的马国网民日前在脸书群组“Complaint Singapore”(投诉新加坡)发文称,在新加坡赚钱并花钱,会比在马国赚钱和花钱来得轻松许多。

“过去当我住在吉隆坡以当地的收入来消费时,只要在外用餐通常要花30令吉至60令吉。就算去便宜的食肆,鸡饭也要卖到12令吉。”

“现在来到新加坡赚新元,新加坡的一切真的很便宜,以新加坡收入来消费的话,快餐、小贩中心和餐厅真的很便宜。”

这位名为“Nizam Nizam”的脸书用户还说,新加坡的房子虽然非常狭小,但至少国人仍负担得起。

不过,这位网民毕竟是在“投诉新加坡”发文,想当然耳,这番帮新加坡缓颊的话语,不会收到太多好脸色。

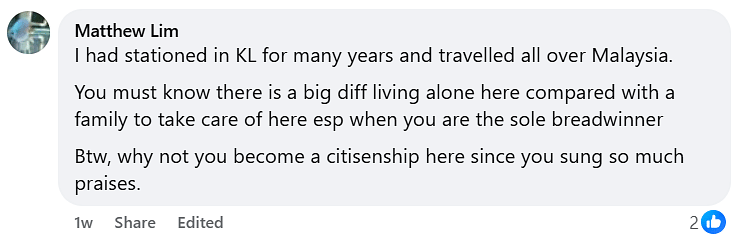

有自称在新山住了超过10年的网民指Nizam Nizam“一派胡言”。

还有一名自称曾住在吉隆坡多年并游遍马国的网民反驳说,在新加坡供养一家人和独自生活的差异很大,甚至调侃他,如果那么爱唱好新加坡,“为何不申请成为新加坡公民”?

Nizam Nizam的这番论述,确有可议之处。

贴文有夸饰成分。例如他说在马国经常一餐吃到30令吉至60令吉,那可算是相当高的消费水平,并非一般中产阶级普遍的生活方式。

而且,在吉隆坡相对平价的咖啡店,也不至于吃到一盘“敢敢卖到”12令吉的鸡饭。该贴文作者仅凭印象指新加坡什么都便宜的说法也不够严谨。

但整体而言,他也不算完全说错。

两国人民收入支出谁更有余裕

这里再强调一次,我们讨论的是“赚新元在新加坡花”和“赚令吉在马国花”的情况。

说的并不是新加坡人去新山买东西的状况,请先忘记“新元令吉一比三”这件事。

根据新加坡统计局的《2023年住户开支调查》(Household Expenditure Survey),本地住户收入支出情况如下:

- 每月平均收入1万5473新元;

- 每月平均支出5931新元。

这意味着,平均而言,本地住户每月的开销占收入的38%。

再看马国的数据。

根据2022年数据,马国住户的平均月入为8479令吉(2557新元),平均支出为5150令吉(1553新元)。

因此平均而言,马国住户每月的开销占收入的61%。

两者放在一起比较,新加坡住户每月开销占收入的38%,马国每月开销占收入的61%,自然是前者较有余裕。

也就是说,赚新元花新元,比赚马币花马币的负担来得轻。

狮城买房比马国买房容易

再看看住房这个新马两地人民都极重视的资产。

新加坡经常被评为全球房价最高的城市之一,但这往往是因本地私宅价格高得吓人所致,至于超过八成人口居住的政府组屋,价格其实还是相对可负担的。

根据2023年数据,新加坡组屋的房价收入比为4.7。这意味着以新加坡人的中位数收入,不吃不喝4.7年能购买一套房子。

另外,马国2022年的数据则显示,当地的房价收入比为4.6。

两者相去不远。

但必须注意的是,在新加坡买房,国人可动用公积金普通户头的存款支付首期和房贷,这在一定程度上能减轻不少负担。

扣除公积金垫付的金额后,新加坡人每月的房贷压力相对较小。

马国民众按规定也可动用雇员公积金第二户头的存款买房,但一般来说,较少人选择这么做,这是因为第二户头的存款相对较少。

新加坡公积金根据不同年龄,每月的公积金缴交额会按不同比例分别存入可供买房的普通户头、特别户头及保健储蓄户头。

在35岁以前,每月公积金有多达62%存入普通户头,之后逐年下降。

这确保了新加坡人在需要买房筑窝的年纪,普通户头能有更多存款可动用。

马国的雇员公积金则欠缺这类灵活度,在55岁以前,当地雇员的公积金缴纳额有70%存入第一户头,至于能用来买房的第二户头则只存入30%。

新加坡买车难,但这是刚需吗?

接下来谈到不少新加坡人心中的痛——车子。

在拥车证制度下,新加坡是全球拥车成本最高的国家之一,和拥有自家国产车的马国相比,购买并持有车辆的难度显然高出许多。

但在新加坡生活,究竟需不需要拥车,虽说众说纷纭,不可否认的是,新加坡的公共交通网络相对发达,私家车并非刚需。

在公共交通发展相对滞后的马国,情况就不一样了,私家车几乎已是必需品,无论是吉隆坡、新山这类城市,或是相对淳朴的乡下地区,都少不了汽车或摩托车代步。

几个面向看下来,马国人在马国的消费压力,普遍而言,会比一般新加坡人在新加坡的消费压力来得高。

但必须强调的是,这只是相对而言,近几年在通胀压力下,新加坡许多家庭的生活成本压力其实也已上升不少。

做得好的地方,不必妄自菲薄,但也不必因为在这类比较胜出而沾沾自喜。