到底该先成家,再立业?还是先立业,再成家?

按现代观念,往往是后者优先——先有了工作,收入稳定后,再来考虑婚姻大事。

但在生育率屡创新低的新加坡,政府可谓是出尽法宝,现在似乎连鼓励“先成家,再立业”这招也用上了。

国家发展部长李智陞今天宣布,

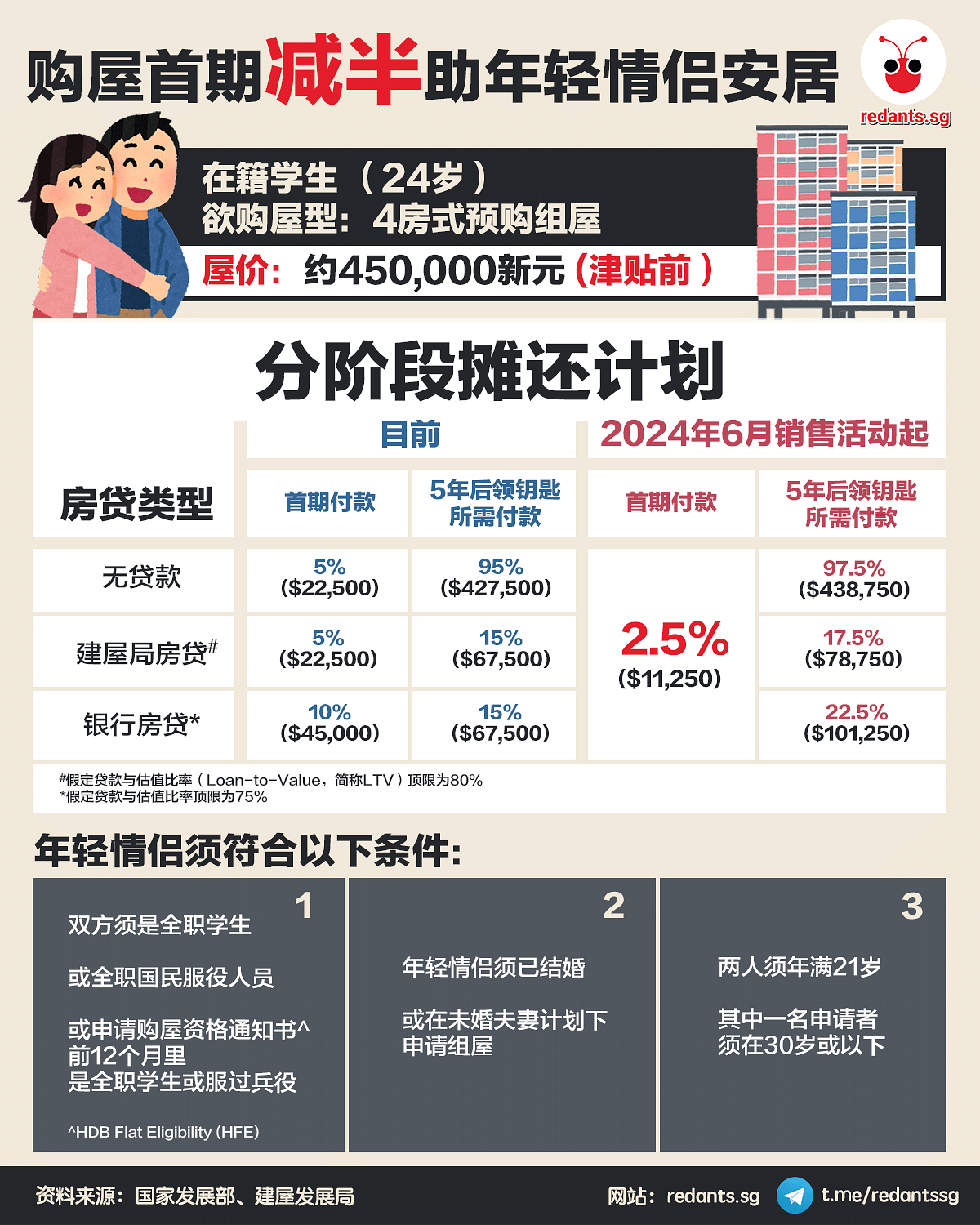

正在服役、念书或刚毕业、刚当完兵的年轻情侣,从今年6月起,购买预购组屋只须要缴付相当于房价2.5%的首期。

新的首期比例,将比现行的房价5%降低一半。

年轻情侣购屋可获两项特殊待遇

6月开始落实的新规定下,年轻情侣只要符合条件,即可享有首期低至房价2.5%及延迟收入评估的待遇。

相关条件为:

- 双方都是全职学生或全职国民服役人员,或在申请购屋资格通知书(简称HFE通知书)前一年里是全职学生或服过兵役;

- 其中一名申请者必须在30岁或以下;

- 年轻情侣必须已结婚或在未婚夫妻计划下申请组屋,同时两人也必须年满21岁。

一、延迟收入评估

符合上述条件的年轻情侣可先申购新组屋,然后延迟收入评估,最迟可以延迟至领取新屋钥匙前。

这项措施,一定程度上能降低年轻国人购买组屋的门槛。

这是因为,年轻情侣若要享有高达8万新元的额外安居津贴(EHG),其中一方必须至少曾持续工作12个月。

假如年轻情侣皆是刚出社会,那就不可能符合工作满一年的要求,也因此不符合领取额外安居津贴的资格。

此外,尚未工作或刚步入职场的年轻情侣也可能较难获取较高的贷款金额。

但在允许收入评估延迟的规定下,年轻情侣就更有可能获得额外安居津贴,并获得更高额度的贷款。

二、分阶段摊还首期

符合条件的年轻情侣也能通过分阶段摊还计划(Staggered Downpayment Scheme),分两次支付首期。

从今年6月起,无论他们是向建屋局或银行申请房贷,签署购屋协议时都只须缴付房价的2.5%.

剩余首期则在领取钥匙时支付,向建屋局贷款者须支付房价的17.5%,向银行贷款者则是25%。

将第一笔首期的比例降低,有助于减轻年轻情侣购屋的负担,让他们经济基础未稳时,可先用较小的金额订房,等到领钥匙时,事业已渐上轨道,便有能力支付余款。

怕是错付了感情让买房头期放水流

根据官方资料,从2018年5月至去年底,已有共有超过3700对年轻情侣在上述措施下受惠。

当局此次更进一步把年轻情侣购买新组屋须缴付的第一笔首期从原有的房价5%再降低至2.5%。

这类措施全都指向年轻人购买组屋面临的两大短板——资金不足和收入不稳。

这种变相降低购屋门槛的措施,无疑是为了鼓励新加坡人尽早结婚,拯救新加坡的生育率。

我国2022年首次结婚的男女中位数年龄分别为30.7岁和29.3%,高于2012年的30.1岁和28岁,反映了本地人愈来愈晚婚的现象。

如今,允许还没出社会或刚出社会的年轻情侣只付2.5%首期就可买房,更是把鼓励先成家后立业的精神发挥到淋漓尽致。

无论如何,把第一笔首期调低,年轻情侣后期得缴付的余额相对也会增多。

理论上,在通胀因素下,预购组屋价格应会逐年上涨,年轻情侣尽早买房,即可早买早享受。

但也有舆论担心,还在念书当兵的少男少女不够深思熟虑,未必能在婚姻和买房这两件人生大事上做出明智决定。

若不幸把感情错付,分分钟都可能导致买房首期付诸东流。

根据新加坡统计局资料,20岁至24岁本地男女的离婚率为所有年龄层之冠,20岁至24岁本地男性的离婚率为千分之17,女性则是千分之22.3。

这或许可从侧面说明,这类担忧并非全无道理。

不过,根据官方数据,在2012年至2022年10年间,本地只有79对情侣在购买组屋后,无法在半年内出示结婚证书,其中大部分个案还是因疫情而延误,可见因感情路不顺遂而致“房事”落空的情况不算太严重。

年轻情侣购屋门槛进一步降低后,上述数据是否出现波动,应可作为观察新措施是否造成反效果的指标。

此外,当局也应持续追踪,第一笔首期缴付额降低后,是否造成反效果,使年轻情侣日后应付房贷时反而面临更大压力。